Bu yazıda öncelikle 2024’ün özellikle son çeyreğini ele aldım; artan operatör maliyetlerini, üreticilerin yatırım reflekslerini ve küresel ticaret dinamiklerini inceledim. Son zamanlarda daha sık konuştuğumuz Çin’i, Avrupa pazarındaki talep daralmasını ve yeni bir pazar arayışı olarak ABD’yi değerlendirdim. Yazıyı tamamladıktan sonra başlığa geri dönüp baktığımda, başlık bana geçen yıl kaleme aldığım bir konuyu hatırlattı: üretici ve entegratör olmak. Yani üretim yaparken aynı zamanda robot entegratörü olmak ya da olmaya çalışmak. Bu konunun, geçen yılki yazımla birkaç noktada örtüştüğünü fark ettim. Daha iyi analiz edebilmek adına bu konuya yazıda yer verdim. Gelin, bu çok bilinmeyenli yılı birlikte değerlendirelim.

2024: ÇOK TEKLİF, AZ PROJE

Metal endüstrisine robotik sistemler geliştiren bir şirket olarak, müşterilerimizin büyük çoğunluğu ISO 500’de yer alan ihracatçı firmalardan oluşuyor. Üreticiler için zorlu bir yıldı. Masraflar arttı, karlılıklar düştü ve ihracatta yeni rakiplerle karşılaştılar. Faiz indirimi beklentileri yılın sonuna kadar sarkarken, finansman maliyetleri yükseldi. Amerika seçimleri, Çin’in küresel etkisi ve jeopolitik gelişmeler, üreticilerde “bekle-gör” refleksini güçlendirdi.

Artan operatör maliyetleri ve girişilen sert rekabet ortamında, üreticiler çözüm arayışındaydı ve biz de bu süreçte birçok robotik sistem teklifi verdik. Yılın son çeyreğinde dolar-TL dengesi ihracatçıyı zorladı; operatör maliyetlerinin toplam maliyet içerisindeki payı arttı ve tekliflerimize daha olumlu dönüşler almaya başladık. Yılın son günlerinde, üreticilerin robot yatırımları konusunda daha agresif bir yaklaşım sergilemelerini bekliyordum. Ancak, operatör maliyetlerinin geldiği seviyeye rağmen, bir yıldan kısa amortisman süresi (ROI) sunduğumuz projelerde dahi üreticilerin kararsız kaldığını gözlemliyorum.

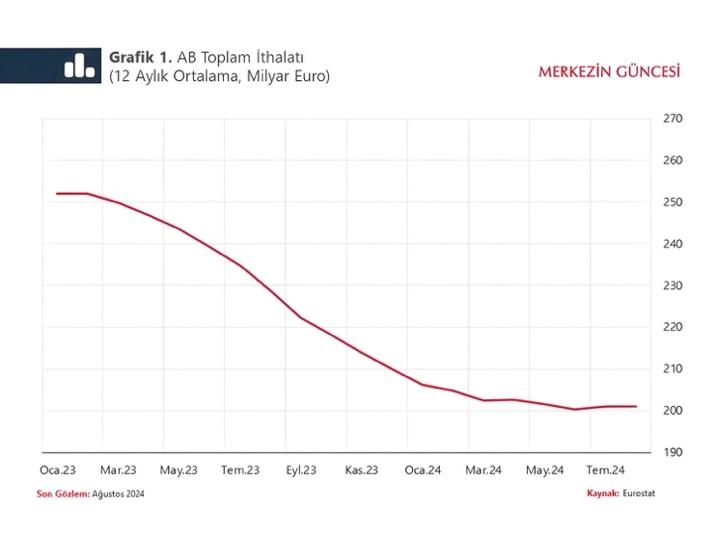

Bu kararsızlığın ve yaşanan ekonomik zorlukların, en önemli nedenlerinden biri, Avrupa Birliği’nde görülen talep ve ithalat daralması. Avrupa Birliği, Türkiye’nin en büyük ihracat pazarı ve AB’nin toplam ithalatı 2023 yılı başından itibaren düşüş eğilimi gösteriyor. 2023 yılı Ocak ayında 252 milyar euro olan aylık ortalama ithalat, 2024 yılı Ağustos ayında 201 milyar euro düzeyine geriledi.

Müşterilerimizin üzerindeki maliyet baskısı doğal olarak bize de yansıdı. Bu süreçte, ekipman kalitesinden ödün vermeden önemli maliyet iyileştirmeleri yaptık ve yeni modeller üzerinde çalıştık. Robot yatırımlarını artık tekil projeler olarak ele almak yerine, tüm üretim hattını bir bütün olarak değerlendirmeye başladık ve çoklu teklifler üzerine yoğunlaştık.

2024 İMALAT SEKTÖRÜNÜN GÜNDEMİ: ÇİN

MAKTEK 2024 ziyaretimde büyük bir holün yalnızca Çinli makine imalatçılarına ayrıldığını gördüm. Birçok Türk distribütör de standında Çin menşeli makineler sergiliyordu. Çin’in artan etkisi fuarın gündemindeydi. Müşterilerimizden de sık sık duyduğumuz “Çin tehdidi” ifadesi, son yıllarda neden gündeme bu kadar sık gelmeye başladı? Çin’in bu atağı sadece son çeyreğin bir sonucu mu yoksa daha uzun süredir devam eden bir yükselişin yansıması mı? Çin’in üretimdeki başarısını ve küresel etkisini değerlendirirken bu soruları yalnızca “nüfus avantajı” ya da “düşük maliyet” gibi basit cevaplarla geçiştirmenin mümkün olmadığını düşünüyorum.

%5’ten %35’e

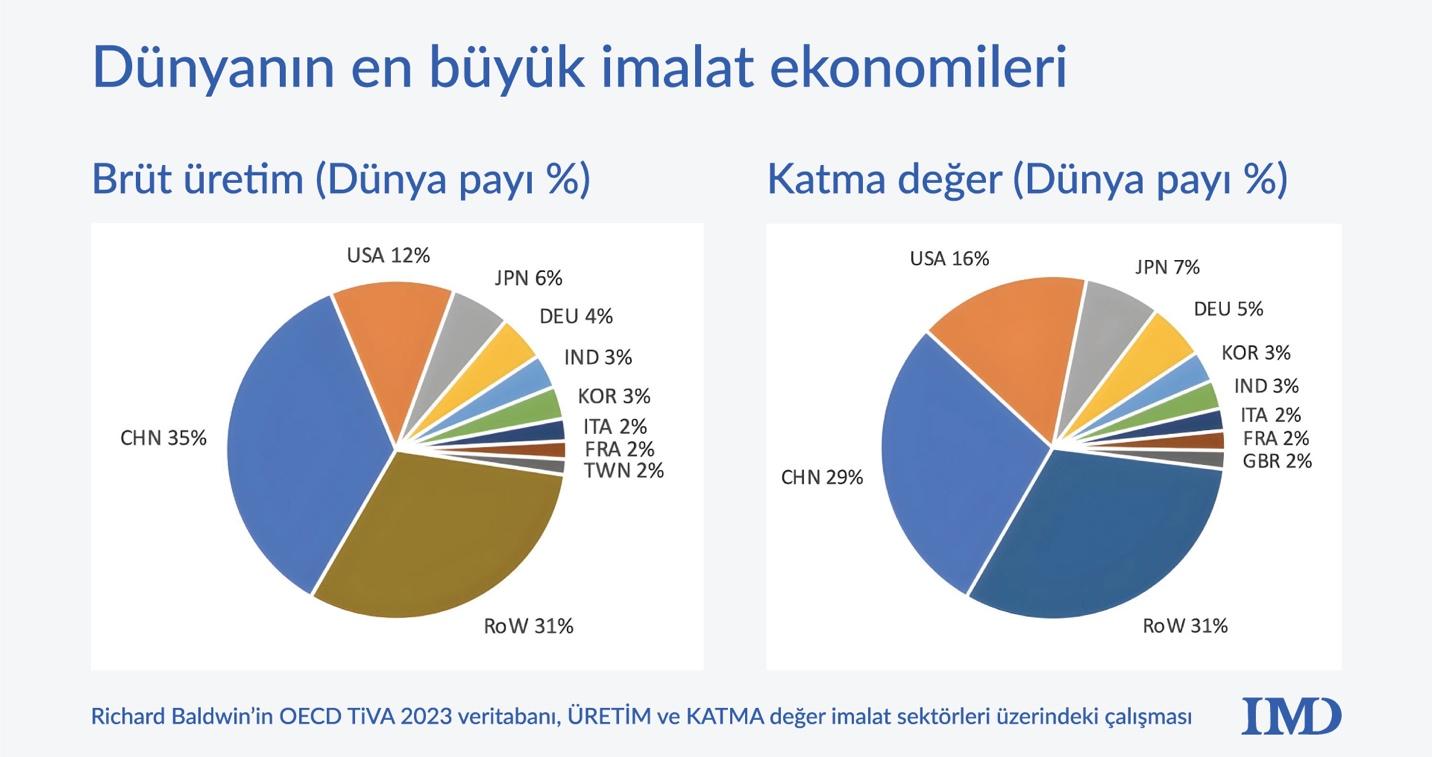

Birleşmiş Milletler İstatistik Bölümü’nün verilerine göre Çin, 2023 yılında küresel üretimin %35’ini gerçekleştirdi. Çin’in küresel imalat sektöründeki hâkimiyeti o kadar büyük ki imalat sektöründe yarattığı katma değer, kendisinden sonra gelen sekiz büyük imalatçı ülkenin toplam üretimine neredeyse eşit. Çin’in bu payı ise 1995’te yalnızca %5’ti. ABD’nin küresel üretimde İngiltere’yi geride bırakması yaklaşık bir asır alırken, Çin’in ABD’yi geçmesi yalnızca 15 yıl sürdü.

Joe Studwell, Asya Nasıl Çalışır kitabında kalkınma ekonomisinin dinamiklerini ele alıyor. Japonya, Tayvan, Güney Kore ve Çin gibi Asya ülkelerinin tarım toplumlarından üretim merkezlerine nasıl dönüştüğünü anlatıyor. Bu ülkeler, gelişmiş şirketlerle rekabet edebilmek için ilk adımlarında hem devlet desteğine hem de üretim yoluyla öğrenmeye ihtiyaç duydular. Çin, 1980 yılındaki ekonomik reformlarıyla tam da bu iki unsuru sağlamaya odaklandı.

Studwell’e göre, bu kalkınma modeli basit: gelişmekte olan üretim sektörlerinizi destekleyin ve onları dünya standartlarına ulaşmaya zorlayın. Çin, bu modelin başarılı bir çıktısıdır ve bu sürecin zorluklarını dünyanın dört bir yanından Çin’e üretim yapmaya gelen firmaların bilgisiyle aşmayı başarmıştır.

Bahsettiğim bu reformların mimarı Deng Xiaoping, Mao’nun 1976’daki ölümünün ardından 1978’de ülkenin lideri oldu. Deng, Çin ekonomisini dönüştürmek için işe özel ekonomik bölgeler (SEZ) oluşturarak başladı. Bu bölgelerde yabancı üreticilere cömert davranıldı. Hızlı bürokratik işlemler, ihracat odaklı güçlü altyapı, uygun finansman koşulları ve Çin’in geniş ve düşük maliyetli iş gücü havuzu… Bu kırmızı halı politikasının yanında Çin’in jeopolitik ve tarihi büyük avantajları vardı. Komşuları Tayvan, Güney Kore ve özellikle Japonya’nın güçlü ihracat modelleri Çinli politikacılar tarafından örnek alındı. Ayrıca, Çin, 1990’lardan itibaren Sovyetler Birliği’ne karşı ABD’den sürekli destek gördü.

Hikayenin devamını hızlandıracak olursak, Çinli yöneticiler ve işçiler, yabancı yatırımlarla etkileşimlerinde çok şey öğrendi. Teknoloji transferi zaman aldı ancak sonunda yüksek teknoloji dahil birçok alanda donanımlı yerel üreticiler ortaya çıktı. Çin, bu girişimcilerin girdi maliyetlerini düşük tutmak için kararlı politikalar uyguladı. Arazi, finansman, enerji ve ham madde, sağlanan desteklerle girişimcilere uygun maliyetli bir üretim ortamı sundu.

Bunun bir örneği, Çin’in emtia ve enerji üretiminin çoğunu kamu sektöründe tutmasıdır. Aynı zamanda, Çin bir nesil boyunca düşük faiz oranlarıyla yaşamayı kabul etti. Öyle ki, 2004-2013 yılları arasında ortalama reel mevduat faizi -%0,3 seviyesindeydi. Çin büyüdükçe ölçek avantajlarını daha etkili kullanmaya başladı. Daha büyük pazarlık gücü, daha ucuz ham madde ve ekipman, devasa ihaleler ve ölçekle küçülen finansman maliyetleri… Çin’in üretim ölçeğini en basit şekilde şöyle anlatabilirim: Çin, 2014 yılında dünya çeliğinin neredeyse yarısını üretiyordu.

Bir diğer önemli faktör, Çinli firmalar arasında yaşanan yoğun rekabetti. Ülkedeki büyük ölçekli iç pazar, yerel üreticileri kendi sektörlerinde ciddi bir yarışa zorladı. ROBODER verilerine göre, Türkiye’de farklı büyüklükte yaklaşık 250 robot entegratörü bulunuyor. Çin’de ise 150’den fazla otomotiv ana sanayi araç üreticisi var. Herhangi bir sektörde var olabilmek için girişmeniz gereken rekabeti düşünün. Çinli bir üreticiyle dış pazarda rekabete girdiğinizde, o üreticinin bugüne kadar büyük ölçüde başarıyla tamamladığı zorlu rekabet testlerini de hesaba katın. İlk defa rekabet ediyor olmayacaklar.

Çin, attığı bu adımlarla 1998’de Almanya’yı, 2005’te Japonya’yı ve 2008’de ABD’yi geride bıraktı. Bu başarısı aslında yeni değil. Trump’ın ilk başkanlığı döneminde Çin’e karşı başlatılan ticaret savaşları, bu süreçte daha da güçlenen Huawei ve Xiaomi gibi markalar, Çin’in Ukrayna savaşında Rusya’ya verdiği net destek ve belki de en önemlisi, Avrupalı otomotiv üreticilerinin Çinli rakipleri karşısında ciddi kayıplar vermesi… Tüm bu gelişmeler, Çin’in son yıllarda batıda daha çok konuşulmasının başlıca sebepleri arasında yer alıyor. Ancak, üretimdeki stratejilerini yeni konuşmaya başlamış olmamız, büyük bir geç kalmışlık…

YENİ PAZAR ARAYIŞI: ABD

Avrupa Birliği’nin 2024 yılı ekonomik büyüme oranı %0,9 olarak gerçekleşirken, ABD’nin büyüme oranı %2,7 oldu. ABD, dünyanın en büyük ithalatçısı konumunda ve Türkiye’nin en fazla ihracat yaptığı ülkeler arasında Almanya’dan sonra ikinci sırada. Öte yandan, Avrupa Birliği 2025’te savunma sanayisine GSYİH’sinin %5’i kadar kaynak ayırmayı tartışıyor. (şu an %2 seviyesinde). Bu kararın ithalat üzerinde nasıl bir etki yaratacağını öngörmek zor. Tüm bu rakamlar ve gelişmeler, 2025 için ABD’yi ihracatçılar için daha cazip bir pazar haline getirdi.

TOBB, Türk firmalarının ihracatlarını desteklemek üzere 2020’de ABD Chicago’da bir ticaret merkezini (TTC) hizmete açtı. Ankara'da, TTC’nin tanıtıldığı ve üyelerinin deneyimlerini paylaştığı “Hedef Pazar: ABD” zirvesine, şirketimizi temsilen ekip arkadaşım Faruk Kızılcık katıldı. Notlarına göre, ABD pazarının dinamikleri Avrupa’dan oldukça farklı. Amerikalı alıcılar, mesafe ve saat farkı gibi nedenlerle güven inşası sürecinde daha fazla aşama talep ediyor. Bu güvenin tesisi için fuarlara katılım, uzaktan servis hizmetleri, ABD’de bir partnerle çalışmak veya bir ofis açmak gibi adımlar kritik önemde. Ayrıca, ABD’nin Avrupa’dan tamamen farklı bir kalite sertifikasyon sistemine sahip olması da önemli bir çıktı. TOBB TTC, bu ihtiyaçların büyük bir kısmına destek sağlayan yapısıyla Türk firmaları için önemli bir fırsat sunuyor.

Bir robotik sistem entegratörü olarak Türkiye’de henüz Çin ile doğrudan rekabet etmiyorum. Ancak robotik sistemlerimi ABD’ye ihraç etmek istediğimde Çin ile nasıl rekabet edeceğim? Çinli firmalar, yıllar boyunca iç piyasada yoğun bir rekabet ortamında kendilerini geliştirip sayısız testi başarıyla geçti. İç pazarın belli noktalarda doyuma ulaşmasıyla, artık daha saldırgan bir ihracat stratejisi izliyorlar. Bunun yanında, Çinliler bir robotik sistemde ihtiyaç duyulan tüm komponentleri kendi ülkelerinde üretebiliyor. Lojistik altyapıları, patent çalışmaları ve devlet destekleri konusunda öndeler. Bu durumda bizim Ar-Ge ve inovasyon, marka konumlama, sektörel uzmanlık, sağlam yerli ortaklıklar, sertifikasyon çalışmalarındaki hassasiyet ve uzaktan-yerinde servis konularında çok çalışmaktan başka çaremiz kalmıyor. Peki müşterilerim dış pazarda Çin ile nasıl rekabet edecek? Müşterilerimde bu konuda yeterli farkındalık göremiyorum. Halbuki onlar Türkiye'de dahi Çin ile rekabet içerisindeler. Ziyaret ettiğimiz birçok üretici, hala "robot entegrasyonunu kendi ekibimiz ile yapacağız" gibi bu rekabet ortamında onları öne taşımayacak yaklaşımlar sergiliyor. Örneğin firmada yirmi yıla yakın tecrübesi olan bir proje mühendisinin yukarıda bahsettiğim projeler yerine bir “tezgah besleme” sistemi için konveyör bant hesabı yapması, çok büyük bir zaman kaybı ve kaynak israfıdır.

Robsen’in en büyük gider kalemlerine bakacak olursak robot koldan sonra talaşlı imalat ve sac işçiliği geliyor. Ancak biz, görünürde tasarruf sağlayacak diye bir CNC tezgahı alıp parça işlemiyoruz ya da sac kesip kaynak yapmıyoruz. Bunun yerine, her biri için kendi alanında uzman tedarikçilerle çalışıyoruz. Çünkü gerçek tasarrufu, yalnızca yaptığımız ödemelerin farkı üzerinden değil, aynı zamanda odaklandığımız uzmanlık alanımızdaki verimliliğimizle ölçüyoruz.

Geçenlerde bir firma ziyaretinde, kendi tasarladıkları 3 eksenli bir kartezyen kol ile transfer tezgahı beslediklerini gördüm. Robot tezgaha yetişemiyordu. Yeni bir robot yatırımı yapmayı planlıyorlardı ve bizden çekmeceli, parçaya özel fikstürlü bir sistem talep ediyorlardı. Üstelik, 15’ten fazla referans parçası bulunuyordu. O toplantıda, kameralı ve esnek robotik sistemlerin faydalarını anlattık, ancak varsayalım ki sunumumuz ikna edici olmadı ve firma, bu projeyi bir entegratöre devretmek yerine kendi ekipleriyle devreye almaya karar verdi. Şimdi düşünelim: çapaklı parçalar için fikstür tasarımı, bazı parçaların çapaklarından dolayı fikstüre oturmaması, fikstürlerin eksik kapasiteyle çalışması… Bunun üzerine, parça için varlık-yokluk sensörlerinin eklenmesi, her parça değişiminde fikstürlerin sökülüp kule depolama alanına taşınması ve yeniden montajı, kartezyen kolun transfer tezgahını en iyi ihtimalle 0.5 sn bekletmesi gibi detaylar… Tüm bu kalemler, firmanın projeyi kendi devreye alırken göz ardı ettiği maliyetler değil midir? Peki, burada yalnızca bir kısmını saydığım giderler ne kadar tasarruf sağlasa kurtarır? Tahmininizi bilemem, ama kesin olan bir şey var: kurtarmaz.

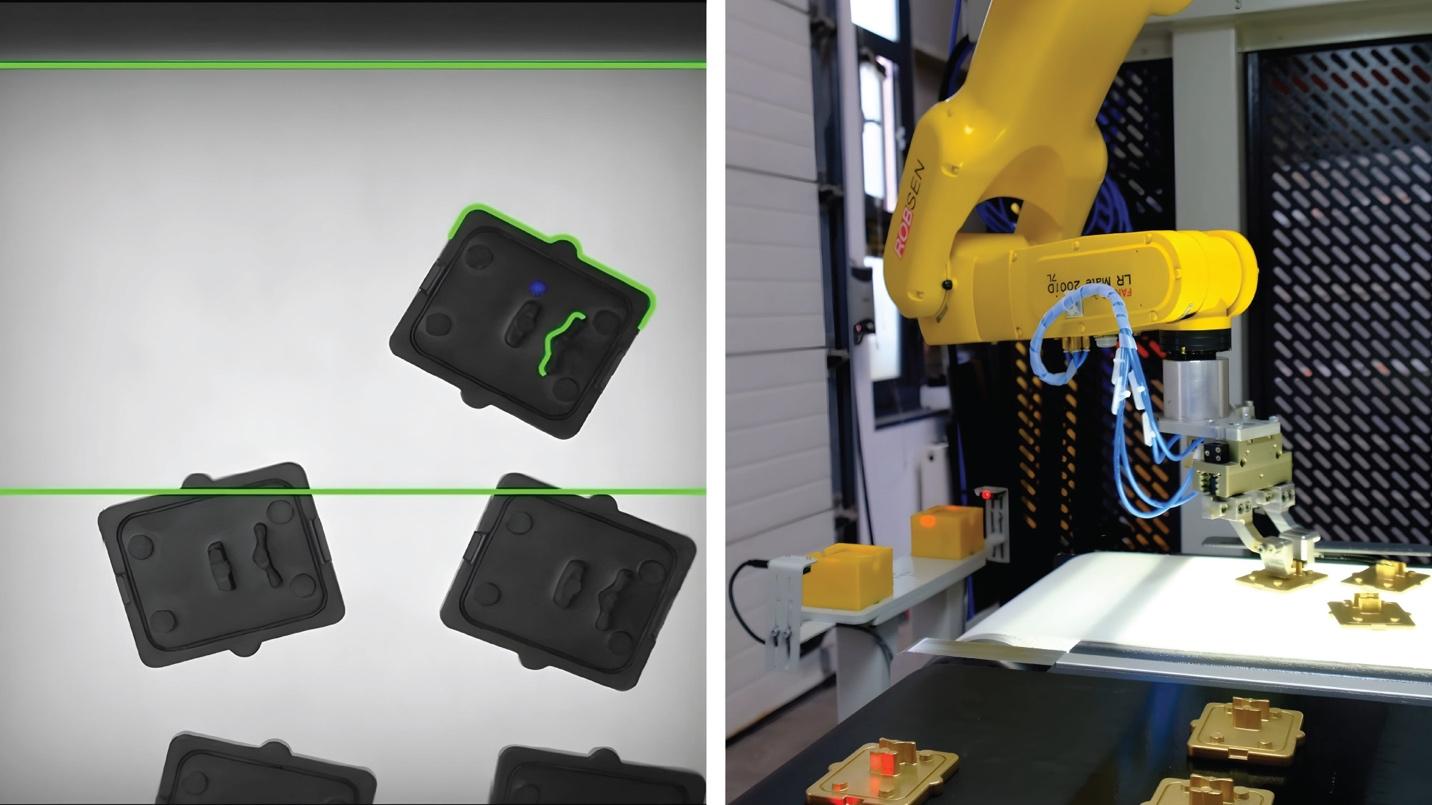

GÖRSEL AÇIKLAMASI: Fikstürsüz Esnek Üretim // Irovision

Üreticiler, geçmiş yıllara kıyasla müşterileriyle uzun vadeli sözleşmeler yapmakta zorlanıyor. Parçalar çeşitleniyor, belirsizlikler artıyor. Böyle bir dönemde, 10 yılı aşkın süredir üzerinde çalıştığımız ve müşterilerimize ısrarla tavsiye ettiğimiz kameralı, esnek sistemlerin önemi daha da belirgin hale geliyor. Tahmin ediyorum ki bu yıl da çekmece ve kamera farkını sık sık anlatmaya devam edeceğiz ve inşallah yukarıda örneklerini verdiğim üreticilerin çözüm ortağı olacağız.

Son iki aydır bu köşeyi bir ekonomi dergisi formatında kullandığımın farkındayım. Şubat sayısında, 6 aylık bir yazı planı paylaşmayı düşünüyorum. Bu takvimde tekrar robot yatırımlarına dönerek, verimlilik odaklı teknik yazılara ağırlık vereceğim. Eğer bu takvime dahil edilmesini istediğiniz bir konu varsa, lütfen benimle iletişime geçmekten çekinmeyin.

Yazar: Ferhad Kaleli